本文

定額減税補足給付金(不足額給付金)についてのご案内

概要

「デフレ完全脱却のための総合経済対策」に基づき、令和6年度に定額減税(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。その時点で入手可能な令和5年分所得等を基にした所得税額(令和6年分推計所得税額)と令和6年度個人住民税所得割額等を基に定額減税を受けることができないと見込まれる金額を算定し、定額減税補足給付金(当初調整給付金)として、1万円単位に切上げた金額を令和6年8月から10月にかけて支給いたしました。以上のとおり、早期給付実現のため、令和6年分推計所得税額等を用いて当初調整給付金を支給したことにより、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき所要額と定額減税補足給付金額に差額が生じる方が一定数いることから、その差額分を令和7年以降に追加で支給するのが不足額給付金となります。

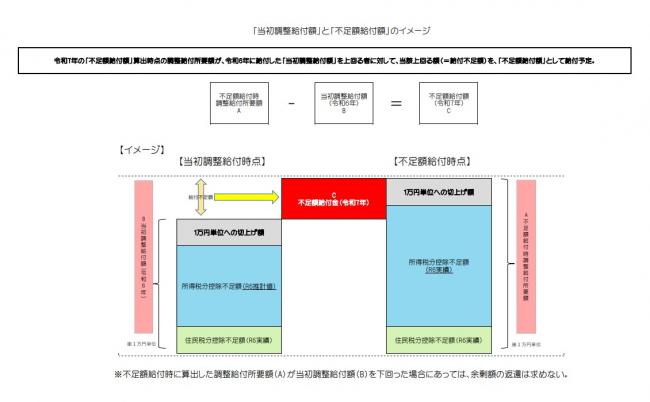

「当初調整給付額」と「不足額給付額」のイメージ [PDFファイル/78KB]

定額減税に関しては定額減税について(国税庁定額減税サイト)<外部リンク>を参照してください。

不足額給付(1)

| 具体的な例 | 不足額給付額算定時の状況 |

|---|---|

| 令和6年中に退職/休職/転職をした | 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方 |

| 令和6年中に子どもが産まれた | 令和6年中に扶養親族等が増えたことにより、「所得税分定額減税可能額(調整給付算定時)」<「所得税分定額減税可能額(不足額給付算定時)」となった方 |

| 令和6年度個人住民税(令和5年所得)の修正申告をした | 当初調整給付算定後に税額修正が生じたことにより、令和6年度分個人住民税所得割が減少し、調整給付額に不足が生じた方 |

| 令和6年度新入社員等 | 就職等により令和6年分所得税が発生した方(令和5年所得がないため未申告だったケース) |

| 投資や不動産収入で令和5年に一時的に収入が増えた | 令和5年の合計所得金額1,805万円超で調整給付対象外だったが、令和6年分所得税の合計所得金額が1,805万円以下かつ令和6年度個人住民税では1,805万円超になり、かつ定額減税しきれない額が発生した方 |

| 令和6年1月2日以降に入国した | 令和6年1月1日時点で国内非居住者だった方で、令和7年1月1日以前に入国し居住者となり令和6年分所得税が発生、かつ定額減税しきれない額が発生した方 |

申請方法

対象と見込まれる方には、「調整給付金(不足額給付分)支給のお知らせ」または「調整給付金(不足額給付分)支給確認書」を郵送しますので、記載内容を確認し、必要事項を記載して本人確認書類等貼付用紙とともに提出してください。

| 対象 | 上野原市から発送されるもの | 発送時期 | 申請方法 |

|---|---|---|---|

| 令和6年度に上野原市で定額減税調整給付金(当初給付)を受給している方 | 調整給付金(不足額給付分)支給のお知らせ | 令和7年8月4日(月曜日) |

申請不要 ※振込先の口座変更や受給辞退を希望される方は手続きが必要です。手続き方法については、お手元に届く「調整給付金(不足額給付分)支給のお知らせ」をご確認ください。 |

| 振込口座が不明の方 | 調整給付金(不足額給付分)支給確認書 | 令和7年8月4日(月曜日) |

確認書の窓口提出または郵送申請が必要です。 ※手続き方法については、お手元に届く「調整給付金(不足額給付分)支給確認書」をご確認ください。 |

※令和6年中に転入された方など、一部の対象と見込まれる方につきましては順次発送する予定です。

※お手元に届くまでに時間を要する場合があります。今しばらくお待ちください。

不足額給付(1)申請期限

令和7年8月29日(金曜日)

支給開始時期

「調整給付金(不足額給付分)支給確認書」を受理した日から、3から4週間後が目安です。

不足額給付(2)

支給対象者

以下のすべての要件を満たす方に、最大4万円を給付します。ただし、令和6年1月1日時点で、国外居住者であった場合は3万円となります。

- 本人として定額減税対象外(令和6年分所得税及び令和6年度個人住民税所得割の定額減税前税額がゼロ)

- 税制度上、扶養家族に該当しない(扶養親族等としても定額減税対象外)

- 低所得世帯向け給付(令和5年度非課税等世帯等への給付金、令和6年度新たな非課税等世帯等への給付金)の対象世帯主・世帯員に該当しない

上記ほか、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する方は、対象となる可能性があります。

次のア・イ・ウのいずれかに該当し、低所得者向け給付の対象世帯主または世帯員に該当していない方を指します。

ア 令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった方

イ 令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額が48万円以下であったため、扶養親族として所得税の定額減税の対象になった方

ウ 令和5年所得において合計所得金額が48万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える方または青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった方

※不足額給付(2)対象者のうち、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する方は、ご本人からの申請によって支給要件を満たす場合に支給予定です。

本市から確認書等の発送は行いませんので該当と思われる場合は下記からダウンロードしていただき、必要事項を記載して添付書類とともに提出してください。

不足額給付(2)申請期限

令和7年9月26日(金曜日) ※郵送の場合は必着

支給開始時期

対象者に該当した場合、支給日が記載された通知を送付します。

確認書等提出先

〒409-0112 上野原市上野原3832番地 上野原市役所 税務課 住民税担当

※お近くの支所または出張所にもご提出いただけます。

その他

- 市や総務省などが、世帯構成や銀行口座の番号などの個人情報を電話、メール等でお問い合わせすることはありません。また、メールに添付されたURLにはアクセスしないでください。偽サイトに誘導して口座番号など個人情報を盗み取るフィッシング詐欺の可能性があります。

- ご自身の上野原市における令和6年度住民税を確認する場合は、市民課窓口にて課税証明書の発行をもってご確認ください。なお、電話での問い合わせで確認することはできませんのでご了承ください。

- 定額減税補足給付金(不足額給付金)は、差押禁止等及び非課税の対象となります。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)