本文

令和6年度個人市県民税における定額減税について

制度の概要

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、令和6年度市・県民税の特別税額控除(以下「定額減税」という)が実施されます。

所得税の定額減税に関しては特設サイト(国税庁)<外部リンク>をご覧ください。

対象者

令和6年度市・県民税所得割の納税義務者のうち、前年の合計所得が1,805万円以下(給与収入2,000万円以下に相当)の方

※均等割及び森林環境税(5,500円)のみ課税される納税義務者は、定額減税の対象外となります。

減税額

納税者本人の市・県民税の特別控除額は、次の合計額になります。なお、その合計額が市・県民税所得割額を超える場合は、市・県民税所得割額が限度額となります。

- 納税者本人

1万円 - 控除対象配偶者または扶養親族(国外居住者を除く)

1人あたり1万円

- 控除対象配偶者を除く同一生計配偶者(国外居住者を除く)の方がいる場合は、令和7年度分の市・県民税において1万円が定額減税される予定です。

- 定額減税可能額が所得割額を上回る方には、調整給付金の支給が予定されています。

計算例

本人と控除対象配偶者、扶養親族2人の場合

定額減税額=本人(1万円)+控除対象配偶者(1万円)+扶養親族(1万円×2)=4万円

算出方法

定額減税の対象となる納税義務者は、徴収方法に応じてそれぞれ次のとおり減税を実施します。

- 年度途中に徴収方法が変更となる場合(退職等による特別徴収から普通徴収への変更等)、変更後の徴収方法における減税の実施方法は下記とは異なります。

- 徴収方法が複数適用される場合、定額減税を行う優先順位は1.2.3の順になります。

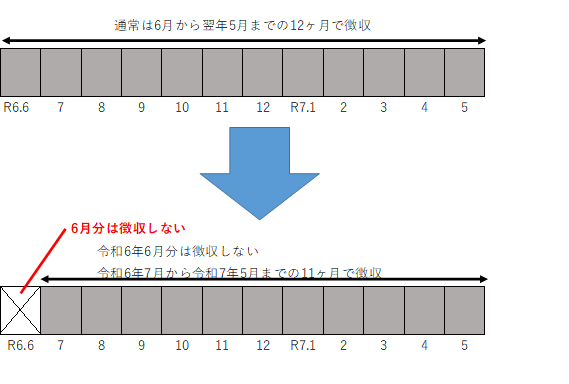

1 給与に係る特別徴収

令和6年6月分は特別徴収を行わず、定額減税後の税額を、令和6年7月分から令和7年5月分の11か月に分割して徴収します。

※均等割及び森林環境税(5,500円)のみ課税の方は、令和6年6月分で一括徴収します。

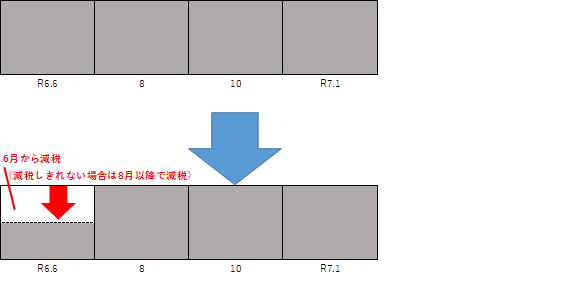

2 普通徴収(納付書・口座振替等)

定額減税前の税額をもとに算出した第1期分(令和6年6月分)の税額から減税し、第1期分から減税しきれない場合は、第2期分(令和6年8月分)以降の税額から順次減税します。

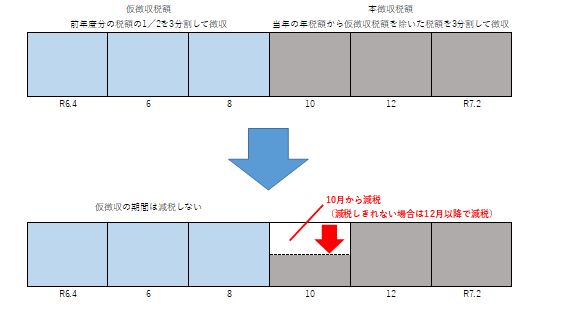

3 公的年金等に係る特別徴収

定額減税前の税額をもとに算出した令和6年10月分の特別徴収税額から減税し、減税しきれない場合は令和6年12月分以降の特別徴収税額から順次減税します。

※令和6年から新たに年金からの特別徴収が開始される場合は、令和6年6月分および8月分は普通徴収の方法による減税を実施し、減税しきれない場合は、令和6年10月分以降の特別徴収税額から順次減税します。

注意事項

- 納税者本人が均等割及び森林環境税(5,500円)のみ課税の場合は、定額減税の対象となりません。

- 定額減税は、他の税額控除をすべて控除した後の所得割額から適用します。

- 以下の額の算定の基礎となる令和6年度分の所得割の額は、定額減税前の額(調整控除後)となります。

- 都道府県または市区町村に対する寄附金税額控除(ふるさと納税)の特例控除の上限額の算定における所得割額

- 年金特別徴収の翌年度仮徴収税額(令和7年4、6、8月)の算定における所得割額